El 2025 se agotó el stock de la primera edición física del libro “Asociatividad: desarrollo de negocios en organizaciones de productores”, publicado en 2023 con el auspicio de SOCODEVI. Por ello, desde octubre de 2025 se encuentra disponible la segunda edición (primera en formato digital) del libro del Ing. Agr. Anthony F. Caballero Turpo, MBA, en la biblioteca de Amazon: https://www.amazon.com/dp/B0FV6DX7YZ

Esta segunda edición actualiza cifras y enfoques técnicos sobre las acepciones de asociatividad y organización. Asimismo, desarrolla el proceso de desarrollo de negocios en organizaciones de productores y detalla las exigencias de la gestión empresarial en cooperativas y asociaciones, a nivel financiero, operativo y comercial. Se abordan aspectos de la gestión financiera, como el manejo de costos y el control financiero en operaciones agrícolas; la implementación y gestión de operaciones de producción, acopio, logística y control de calidad; la implementación de sistemas de control y certificación; la gestión estratégica de mercados y la gestión operativa de clientes; la fijación de precios, márgenes de descuento, gestión de productos, líneas y portafolios, cartera de clientes, punto de equilibrio y precio al productor. Todos estos temas se ilustran con 37 casos aplicativos. Finalmente, el libro complementa su contenido con diversas experiencias de cooperativas exportadoras de café, quinua, cacao y banano, así como con experiencias asociativas en países como España, Canadá, Holanda e Israel.

Es un libro de cabecera para toda persona vinculada con la promoción, el emprendimiento y el desarrollo de agronegocios. Permitirá una mejor comprensión del concepto de asociatividad y de cómo convertirlo en un camino hacia el éxito.

Sobre el autor: Anthony F. Caballero Turpo es ingeniero agrónomo y MBA por Centrum, con formación en comercio agrícola (Mashav, Israel), sostenibilidad e innovación (MIT, EE. UU.), cuenta con más de 15 años de experiencia en el diseño y gestión de proyectos de desarrollo sostenible con organizaciones de productores agrarios (cooperativas y asociaciones), empresas agroexportadoras y gremios agrarios. Ha trabajado en entidades como PRODIVCOM/SOCODEVI, Proyecto PRA/USAID, Sierra Exportadora, PSI, Asociación Benéfica Prisma, Sociedad Agrícola de Arequipa, Cámara Pyme y Asociación Xynergica. También ha sido consultor de entidades internacionales como Palladium, IICA y SOCODEVI. Actualmente, alterna sus servicios en control de proyectos agrarios con la docencia universitaria de posgrado.

Para mayor información nos puede escribir a: info@asociatividad.org

El 31 de julio de 2023 la Comisión Europea adoptó el primer conjunto de Estándares Europeos de Informes de Sostenibilidad (European Sustainability Reporting Standards, ESRS por sus siglas en inglés). Los cuales entrarán en vigor gradualmente en los próximos años y afectarán a las cadenas de suministro, lo que afectará la cadena de suministro exportadora peruana en su totalidad.

Los ESRS son las reglas y los requisitos que cubren la gama completa de cuestiones ambientales, sociales y de gobernanza, incluido el cambio climático, la biodiversidad y los derechos humanos. Proporcionan información para que los inversionistas comprendan las prácticas, los impactos, las oportunidades y los riesgos de sostenibilidad de las empresas, en virtud de la Directiva de Informes de Sostenibilidad Corporativa (CSRD por sus siglas en inglés).

La Comisión Europea ha adoptado en total 12 estándares, agrupados en tres categorías: estándares transversales (generales y características), temáticos (cambio climático, contaminación, agua y recursos marinos, biodiversidad y uso de recursos y economía circular) y sectoriales (temas laborales, cadena de valor, comunidades, consumidores y conducta empresarial -este último a nivel de gobernanza).

Lo nuevo.

Los estándares adoptados introducen el concepto de doble materialidad (financiera y sostenibilidad), generación de información prospectiva, información sobre la cadena de valor en relación con temas laborales e incorpora procesos de debida diligencia en sostenibilidad. La debida diligencia se relaciona con la próxima Directiva de Debida Diligencia en Sostenibilidad Corporativa, ambas con repercusión en las cadenas de suministro global.

Las fechas.

En noviembre del 2022 se presentó el borrador final de EDRS y en julio del 2023 la Comisión Europea publicó la versión propuesta final de ESRD, con cambios incorporados resultado de consultas y aportes de especialistas y diversos sectores.

Luego de la adopción, la Comisión transmitirá el acto delegado, formalmente en la segunda quincena de agosto al Parlamento Europeo y al Consejo de la UE para su evaluación. Este período tiene una duración de dos meses, prorrogable por otros dos meses. El Parlamento Europeo o el Consejo pueden aceptar o rechazar el acto delegado, pero no modificarlo.

Las empresas deberán comenzar a informar bajo ESRS de acuerdo con el siguiente cronograma:

2024: Grandes Empresas Cotizadas, Bancos y Aseguradoras con Más de 500 Empleados

2025: Otras grandes empresas, incluidas empresas cotizadas fuera de la UE.

2026: Pymes cotizadas (con opción de exclusión por dos años adicionales).

2028: empresas no pertenecientes a la UE que generan más de 150 millones EUR en la UE (con normas separadas).

De acuerdo con la Directiva de informes no financieros (NFRD) un total de 12 mil empresas informan al presente. Con los ESRS se espera incrementar este requisito para cubrir a más de 50 mil organizaciones.

¿Cómo afecta al Perú?

La exigencias de reporte de sostenibilidad son parte de las iniciativas derivadas del Pacto Verde Europeo, varios de sus requerimientos exigen que las empresas reportes la situación de sus cadenas de suministro, lo cual tendrá un efecto inmediato entre sus proveedores. Antes que los ESRS, fue aprobado el reglamento sobre productos libres de deforestación y se encuentra en proceso la directiva sobre debida diligencia de las empresas en materia de sostenibilidad.

Para conocer más detalles:

Detalles sobre la el reglamento de productos libres de deforestación aquí.

Detalles sobre los Estándares de Reporte de Sostenibilidad aquí.

Detalles sobre la debida diligencia en las empresas en materia de sostenibilidad aquí.

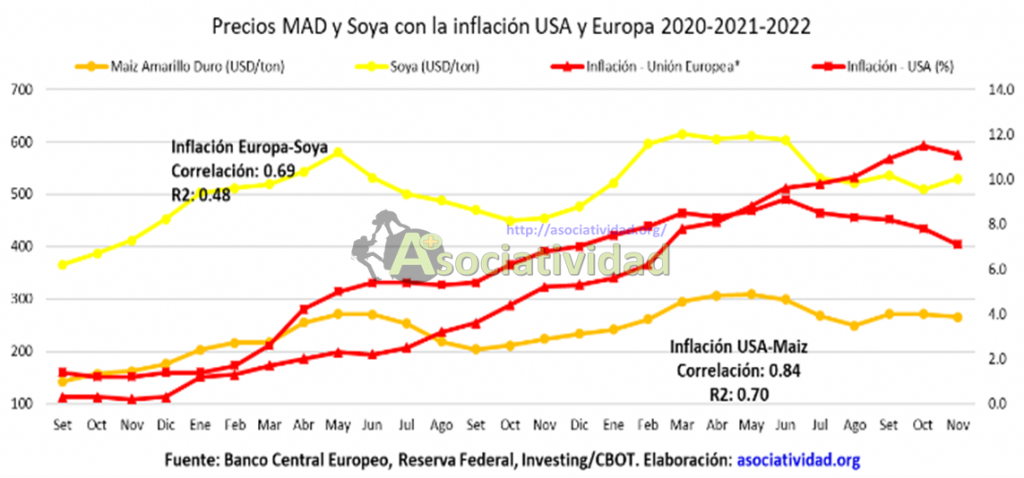

La crisis de fertilizantes y alimentaria no fue ocasionada por la guerra Rusia-Ucrania. Lo cierto es que la urea, otros fertilizantes y productos alimentarios iniciaron la subida de sus precios más de un año antes que iniciará la guerra y tocaron sus máximos meses antes de la misma. La presente nota sintetiza algunas conclusiones y recomendaciones del informe “Estrategias para enfrentar la crisis de fertilizantes y alimentaria”, preparado por el equipo de asociatividad.org El informe analizó los factores que determinan el comportamiento del precio de los fertilizantes (urea, potasa y fosfatos) y de las principales fuentes de alimentos importados (soya, maíz amarillo duro y trigo), con la finalidad de priorizar las mejores estrategias a seguir.

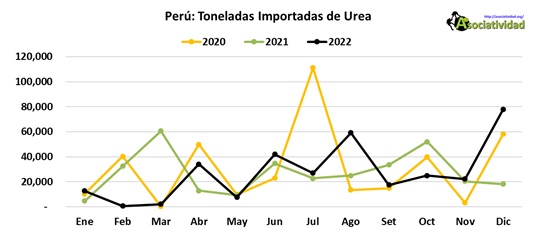

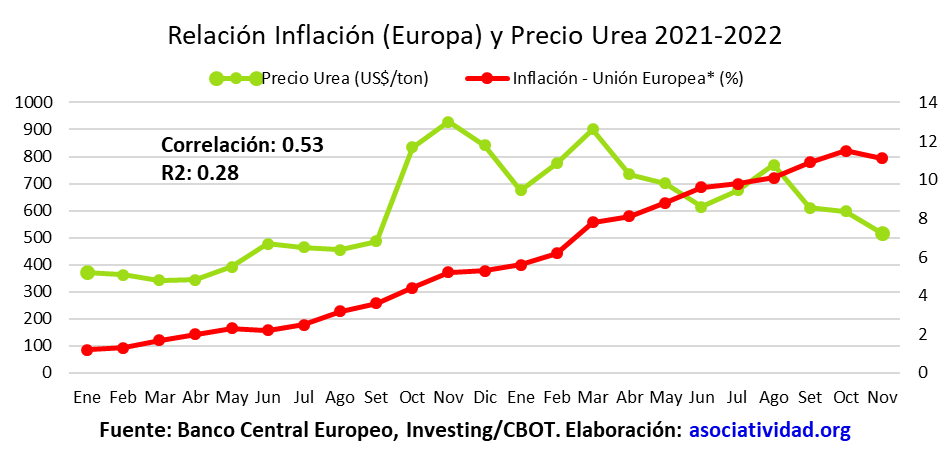

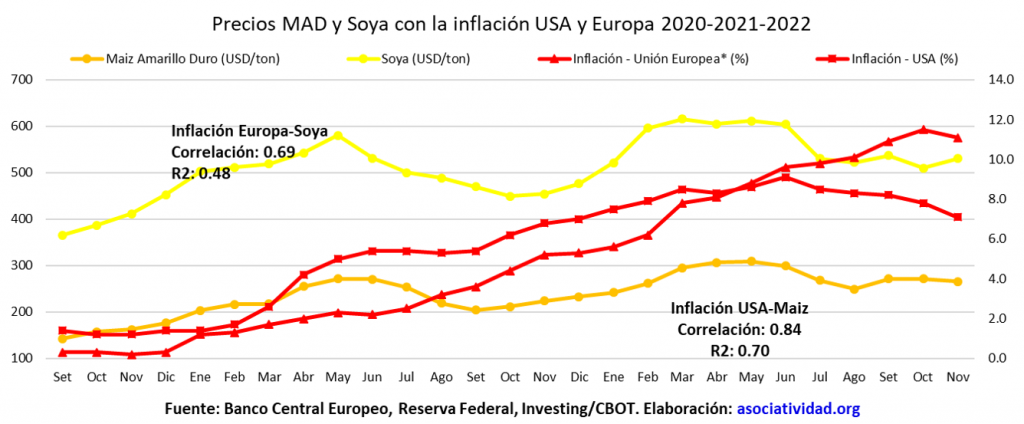

La guerra no causó la crisis. El análisis identificó que el incremento de los precios de urea inició a finales del 2020 y obedece a causas financieras, no a la guerra ruso-ucraniana. Así, el precio de la urea comenzó a subir desde fines del 2020, para julio del 2021 ya se había duplicado y alcanzó sus máximos (sobre los 900 dólares por tonelada) entre octubre y noviembre del 2021, varios meses antes que inicie la guerra en Ucrania. A nivel estadístico la correlación (dependencia entre el precio de urea y la inflación) es media-alta (53%); sin embargo, esta es mayor al 80% para todo el periodo antes del inicio de la guerra, demostrando la causalidad entre inflación y el incremento de precios. Similar relación se evidencia en la evolución temporal de precios.

No hay ni hubo escasez de fertilizantes. Una opinión equivocada muy difundida atribuye los precios altos de urea a una supuesta “escasez” ocasionada por la guerra. Como se verificó, no hubo escasez de fertilizantes. Nuevamente la urea como indicador lo demuestra, si se observa las importaciones peruanas de urea durante el 2022, se verifica que no hubo escasez, incluso algunos meses del 2022 se importó más urea que en años anteriores (2020 y 2021). No fue problema de disponibilidad de oferta, sino de precios altos.

La misma situación fue verificada a nivel de diferentes productos de seguridad alimentaria. Los precios de commodities como el maíz amarillo o la soya demostraron correlaciones superiores al 84% con la inflación de las principales economías occidentales (USA y Europa). No se trata de un problema de escasez, sino de un problema financiero.

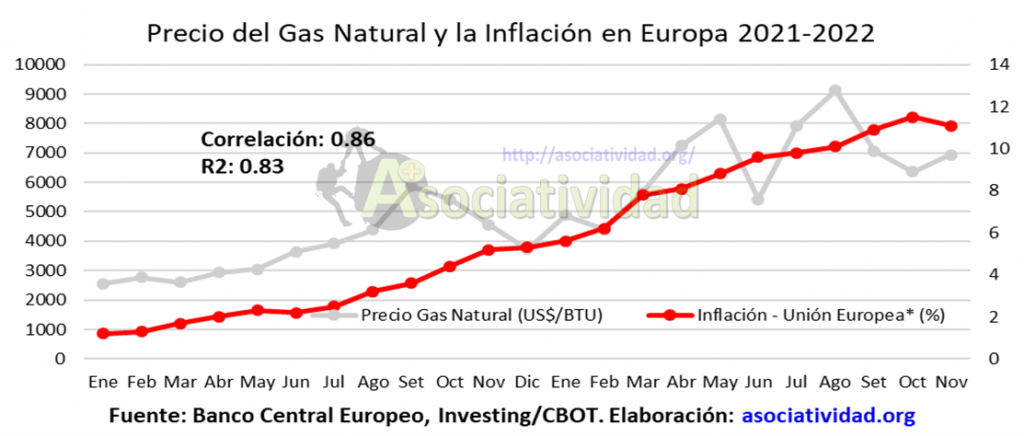

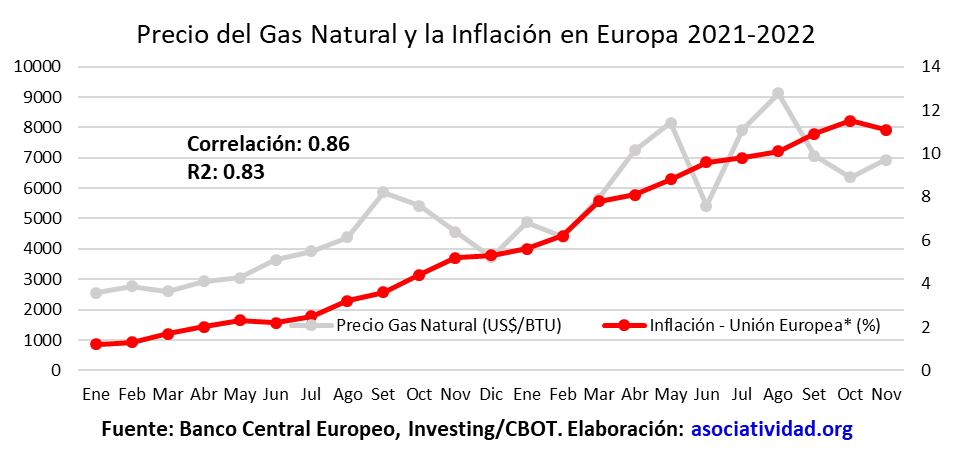

El impacto de la inflación sobre los fertilizantes (urea) es más evidente al analizar la correlación entre la inflación y el precio del gas natural, insumo determinante para la fabricación de la urea, la cual llega al 86%.

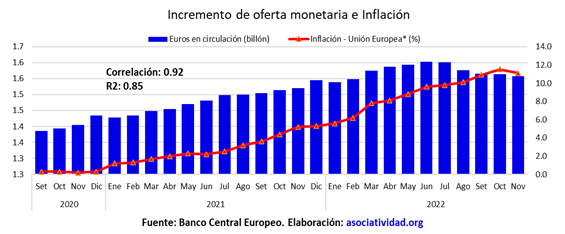

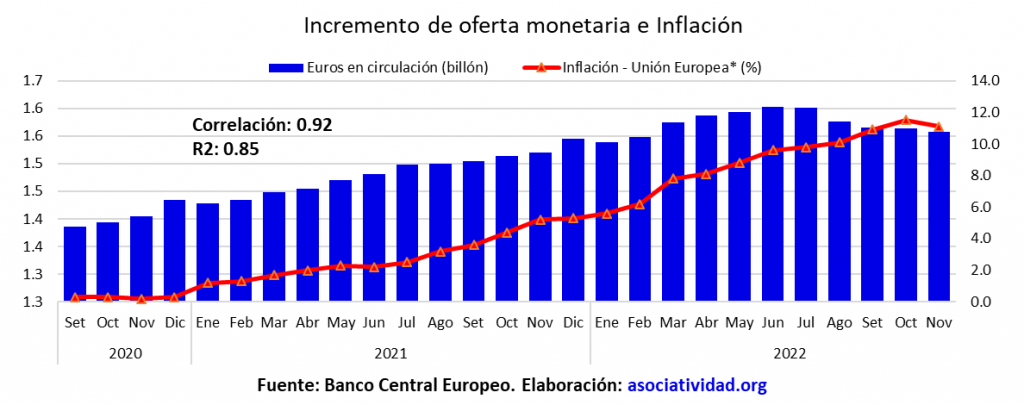

La naturaleza del problema. Este no es, nunca fue, un problema de escasez de urea, ni de materias primas, pues no hay problemas en el abastecimiento de estos productos, sino que se trata de un problema financiero originado por la inflación provocada por la impresión de dinero realizado por los Bancos Centrales, por ejemplo, el BCE en Europa y por la Reserva Federal en USA. Lo cual ha afectado a los precios de materias primas. Aunque han existido factores de coyuntura, como la explosión de la planta de gas de Freeport LNG, o sequías localizadas en algunos países, el impacto de estos no ha tenido el alcance de la inflación, lo que puede verificarse, por ejemplo, en la alta correlación (92%) entre los euros en circulación y la inflación en Europa para los periodos analizados (ver siguiente gráfico).

Los incrementos a las tasas de interés que vienen aplicando la Reserva Federal de USA, así como el BCE, desde el año pasado, vienen generando un efecto positivo, es decir, influyen en la disminución de los precios de commodities, incluidos los fertilizantes, como es de esperar. Sin embargo, el contexto internacional presenta demasiadas variables. A pesar de ello, mientras las subidas de tasas de interés continúen (para regular la inflación), el precio de fertilizantes y demás commodities continuará regresando a la normalidad. Dos riesgos pueden afectar esta recuperación:

El agravamiento de la guerra ruso-ucraniana. El incremento de las tensiones entre bloques multi país, la escalada de las agresiones del conflicto, podrían ocasionar efectos en varias dimensiones, incrementando los costos de fletes, restringiendo el comercio internacional, elevando costos y generando restricciones en el abastecimiento.

El cambio en la política económica que vienen adoptando los bancos centrales del “primer” mundo. Los pedidos del presidente de los Estados Unidos a su congreso, por un incremento del límite de deuda, implicaría la impresión de dólares y el recrudecimiento de la inflación, que ya resulta poco controlable.

Los escenarios aún son inciertos y debería preverse medidas en el mediano plazo. En este sentido, es prioritaria la inversión estratégica para fortalecer la capacidad productiva y la competitividad del sector agroalimentario. La cual podría incluir incluso, la inyección de un subsidio estratégico a las importaciones de fertilizantes, ante un nuevo incremento de precios. Sin embargo, la entrega de subsidios a través de fondos concursables; o de bonos, tienen un impacto nulo en los precios, un alcance muy limitado y reducido, además del riesgo a la manipulación política; o financiar acciones operativas como la limpieza de canales, son de corto plazo, bajo impacto y se exponen a manejos poco claros. El riesgo de gastar recursos, cuando no son necesarios y/o que no son estratégicos, muestra una limitada previsión ante los riesgos e incertidumbre del contexto actual.

Toda estrategia debe obedecer al conocimiento razonable de una situación y problemática real, para permitir el verdadero logro de un objetivo. No en vano Einstein decía “Si yo tuviera una hora para resolver un problema y mi vida dependiera de la solución, yo gastaría los primeros 55 minutos para determinar la pregunta apropiada, porque una vez supiera la pregunta correcta podría resolver el problema en menos de cinco minutos”. Así, plantear una estrategia, o peor, una solución, sin comprender la correcta naturaleza de un problema será una equivocación que en el mejor caso no resolverá el problema, sino con conllevará múltiples a gastos inútiles (desperdicio de recursos sería mejor decir), así como a la pérdida del recurso más escaso: el tiempo.

La presente nota sintetiza algunas conclusiones y recomendaciones del informe “Causas de la crisis de fertilizantes y agroalimentaria”. El informe busca identificar las bases técnicas del origen de la crisis a nivel de fertilizantes (urea) y de las principales fuentes de alimentos importados (soya, maíz amarillo duro y trigo), para delinear el camino técnicamente adecuado a seguir para el sector privado. Sin embargo, inevitablemente el análisis generó recomendaciones generales, parte de las cuales se publican en la presente.

La naturaleza de la crisis. Los fertilizantes, en particular la urea; asimismo, insumos alimentarios clave como la soya y sus derivados, el maíz amarillo duro y el trigo, son commodities, es decir, productos de negociación en gran escala, cuyo precio se determina a nivel internacional, generalmente en bolsas de valores y bajo condiciones estandarizadas. El análisis realizado identificó que el incremento de sus precios desde el años 20202 obedece a causas financieras, no a la guerra ruso-ucraniana, como erradamente se cree. El análisis ha demostrado que existe una correlación positiva entre la emisión de dólares y euros con el costos de la energía, en especial del gas natural, factores que determinan el costo y precio de la síntesis industrial de fertilizantes, en particular la urea. Esta misma relación se identificó para la inflación y productos alimentarios como la soya y maíz. De esta forma, se observa que el precio internacional de la urea alcanzó su precio máximo (sobre los 900 dólares por tonelada) en noviembre del 2021, varios meses antes que inicie la guerra en Ucrania. Sin presencia de la guerra, el precio de la urea comenzó a subir desde fines del 2020. Aunque para el periodo 2021 y 2022 la correlación urea-inflación es media; estadísticamente se ha verificado la alta influencia de la emisión de dinero sobre la inflación y sobre la evolución del precio de urea, sobre todo durante el año 2021, cuando la inflación llegó a tener una correlación mayor al 80% del incremento del precio internacional de urea.

Entonces, este no es, nunca fue, un problema de escasez de urea, ni de materias primas como el maíz amarillo duro o la soya, pues no hay problemas en el abastecimiento de estos productos, sino que se trata de un problema financiero que ha sido transferido a los precios de materias primas. Así lo muestran las correlaciones de las inflaciones occidentales con los precios de urea, del maíz amarillo (84%) o de soya (84%), con la inflación de las principales economías occidentales (USA y Europa). Aunque han existido factores de coyuntura, como la explosión de la planta de gas de Freeport LNG, o sequias localizadas en algunos países, se ha verificado que el impacto de estos no ha tenido el alcance del golpe financiero, esto puede verificarse, por ejemplo, en la alta correlación (92%) entre los euros en circulación y la inflación en Europa para los periodos analizados. En consecuencia, no siendo un problema de escasez, realizar una o varias compras no solucionará un problema de precios altos, causados por exceso de liquidez, por el contrario, en el peor de los casos, lo agravaría (pues generará una falsa demanda adicional).

El impacto de la inflación sobre los fertilizantes (urea) se explica a través de la alta correlación estadística (86%) encontrada entre la inflación y el precio del gas natural, un insumo determinante para la fabricación de la urea. En consecuencia, tratándose de un impacto financiero que ha encarecido el precio de materias primas tan determinantes para la seguridad alimentaria, resulta poco coherente pensar que comprar unos miles de toneladas, sea de urea o de otras materias primas, hará bajar el precio, sino lo contrario.

En el corto plazo la medida coherente sería un subsidio condicionado a nivel país, pero sería absurdo aplicarlo al productor, pues su impacto sobre el precio de fertilizantes (que es lo que se busca mitigar) sería incierto. Entonces, la naturaleza del subsidio debería comprender dos características necesarias. Primero, asegurar un alcance nacional, para lograr una real disminución del precio. Para ello, debe ser aplicado a nivel de la urea agrícola que ingrese al país (importada), de esta forma, el precio disminuirá para todos los productores. Segundo, el subsidio se perderá en la distribución interna si no es integrado con un mecanismo de condicionamiento, que permita una transmisión efectiva del subsidio: desde el importador que recibe el producto en puerto, pasando por la cadena de intermediación hasta el pequeño productor. Un mecanismo de esta naturaleza debe diseñarse con los actores que tienen injerencia real y efectiva en esta cadena: importadores, distribuidores y organizaciones de productores como juntas de usuarios, cooperativas y empresas medianas y pequeñas; contar con el aporte técnico de las grandes empresas y sus gremios, será de fundamental importancia. El desafío de integrar a actores privados en el diseño y ejecución de estrategias de alcance nacional es el mismo que enfrenta la ganadería, tan golpeada por el suba de precios de soya y maíz amarillo duro desde el 20202.

(*) La presente nota sintetiza algunas de las conclusiones del informe “Estrategias para enfrentar la crisis de fertilizantes y alimentaria” preparada por el equipo de asociatividad.org, se publica el presente con la autorización del cliente para quien fue preparado.

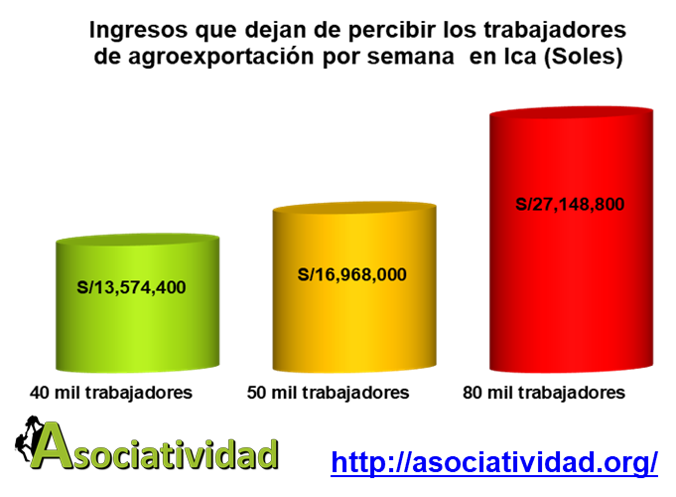

En Perú más de 400 mil trabajadores agrarios dependen del sector agroexportador (SNI, 2021). Cerca de 190 mil se encuentran en la región Ica (Sunafil, 2021). De acuerdo con la evaluación realizada, se estima que se ha paralizado la fuente de ingresos de más de 40 mil trabajadores del sector agroexportador. Esto significa que los trabajadores han dejado de percibir ingresos por más de 10 millones de soles por semana.

Elaboración: propia, en base a datos de Sunafil, 2022; MTPE, 2021.

En Ica el salario promedio es cercano a 50 soles por día, lo que equivale a casi 2 millones de soles por día y más de 13 millones de soles por semana para 40 mil trabajadores afectados.

Sin embargo, más de 80 mil trabajadores generan sus ingresos en el sector agroexportador sólo en la provincia Ica. Por lo que, los ingresos de los trabajadores se podrían afectar negativamente en más de 27 millones de soles por semana, de prolongarse las acciones violentas como la toma de carreteras, destrucción de propiedad privada o el amedrentamiento a trabajadores y empresas. La situación es más grave si consideramos que en Ica, a nivel regional, cerca de 190 mil trabajadores formales dependen de la agroexportación (SUNAFIL, 2021).

Elaboración: propia, en base a datos de Sunafil, 2022; MTPE, 2021.

El derecho de protestar no debe perjudicar el derecho de las familias para acceder a un ingreso digno, sobre todo en un sector que se encuentra en pleno desarrollo, que este 2022 sufre el impacto de una crisis PostCovid-19, logística e internacional.

Las exportaciones mundiales de palta se han triplicado hasta 3 millones de toneladas en 2021. Solo México y Perú, principales exportadores mundiales, incrementaron sus ventas en 20% y 32% respectivamente durante el 2021; se observa el mismo crecimiento en los demás países exportadores. Se estima que el 2022 el volumen exportado será superior a los 3.2 millones de toneladas, generando una sobre oferta de 200 mil toneladas. Sin embargo, el negocio de exportación de palta posee características particulares que le han permitido soportar intensos incrementos en la oferta internacional durante los últimos 18 años. ¿De qué depende este negocio? ¿A dónde va el mercado de exportación de palta?

Fuente: Trademap. Elaboración y estimación de demanda: asociatividad.org

1. Crecimiento de la demanda internacional de Palta.

Inusual crecimiento de la demanda: La importación mundial de palta en los últimos 10 años se ha incrementado a un promedio de 12% anual. La inusual tasa de crecimiento se debe a las intensivas campañas publicitarias para estimular el consumo de palta en USA. Producto de una ley del gobierno estadounidense que grava las importaciones de palta para promocionar su consumo desde el año 2002, basada en una iniciativa de la California Avocado Commission. Lo que ha permitido impulsar campañas publicitarias millonarias, las de mayor difusión son los comerciales de Avocados from México en el Super Bowl (partido final del campeonato de fútbol americano de USA).

Tamaño de la demanda mundial: de acuerdo con la estimación de asociatividad.org, la demanda de importación mundial de palta el 2021 fue de 2.9 millones de toneladas. El principal importador mundial fue Estados Unidos que concentró el 37% de las importaciones mundiales, seguido por Holanda (12%) y Chile (7%). Se estima que el 2022 la demanda de importación mundial de palta será de 3070 toneladas, lo que representa un incremento del 6%, menor a otros años debido al contexto actual.

El contexto actual. Tres factores complican el mercado de agroexportación de palta: Primero, la inflación mundial, en Europa y Estados Unidos, en marzo fue de 7.5% y 8.5% respectivamente. La cual no se origina con la guerra, sino que presenta incrementos continuos desde inicios del 2021. Ante estos incrementos, el impacto de la guerra parece ser solo la cereza del pastel. El mayor costo de vida en Europa es un factor negativo para la demanda de palta. Segundo, el incremento de costos logísticos originado por la pandemia. Tercero, la guerra con Rusia, ha afectado la demanda de un cliente que en el 2021 importó el 2% del valor exportado de palta por Perú y el 2.2% del volumen mundial: Rusia.

2. La oferta exportable mundial de palta: se triplicó desde 890 mil toneladas en 2011 a 3 millones en 2021. Con una tasa de crecimiento promedio de 13% anual, algunos años llegó a crecer hasta en 20% (2018) o 30% (2013). Incluso países que no eran exportadores importantes han incrementado su volumen promedio de exportación en 12% anual. Sin embargo, el mercado ha soportado incrementos tan grandes en la oferta exportable gracias los factores explicados antes.

Concentración de la oferta. La cadena de suministro de palta ha tenido una evolución bastante rápida. En consecuencia, se han generado procesos de integración a diferente escala. Desde alianzas comerciales como el importador Index Fresh (USA) que ha diferenciado marcas de palta fresca según su origen (California, México y Perú); o integraciones intensivas, como la de Mission Produce uno de los mayores importadores de palta de USA y del mundo, empresa que cuenta con operaciones de producción y exportación propias en varios países, incluido el Perú, de hecho, a través de una subsidiaria esta empresa se ha convertido en el principal exportador de palta peruana. Otra estrategia de integración ha sido la seguida por la empresa sudafricana Westfalia centrada en la alianza con productores en diversos países. Las empresas europeas no se han quedado atrás, empresas subsidiarias o agentes de importadores y distribuidores europeos han establecido, en menor escala alianzas con productores o producciones propias en Perú y otros países de América de Sur y en Centroamérica, incluidos nichos de palta con certificación orgánica y Global GAP.

3. ¿A dónde va el mercado de exportación de palta?

Pronóstico de precio. Bajo condiciones normales el precio debió tener una caída importante en el 2021, sin embargo, las promociones en el consumo, han generado que la demanda pueda soportar incrementos importantes en la oferta.

Este 2022 se estima una oferta exportable total de 3.2-3.3 millones de toneladas, lo que representa un incremento similar (ligeramente mayor) al observado en 2018, que ocasionó una caída en el precio en los meses de mayo-agosto. Este 2022 ya se observan estas consecuencias. Nuestro análisis había estimado una caída del 18% en el precio, sin embargo, los últimos dos meses indicarían una caída más fuerte.

El precio debería mostrar mejoras desde el mes de septiembre. Sin embargo, los tres factores del contexto actual, descritos antes, hacen que la situación del mercado tenga una incertidumbre alta. Más que la guerra, se trata de la inflación en Europa y USA.

Oportunidades en el sector palta

Un nicho poco aprovechado por Perú es el de comercio justo, el cual no se ha desarrollado como, por ejemplo, en el sector de banano orgánico, donde los productos comercio justo contribuyeron al surgimiento de diversas cooperativas. Aunque existen exportaciones de palta comercio justo (a USA), el 70% se origina en México.

Otra oportunidad no aprovechada está en las certificaciones ambientales. Los últimos años el negocio de palta sufrió ataques en relación al consumo de agua del cultivo. Limitante que se supera con las prácticas y equipos correctos, diferenciar el producto con certificaciones ambientales, forestales o que demuestren su huella hídrica, podrían generar un nicho valorado cada vez más.

Perú importa más de 1.4 millones de toneladas de los principales fertilizantes al año. De los cuales 22% corresponde a urea. El 78% de los fertilizantes importados corresponden a otras fuentes de nitrógeno y otros fertilizantes, igual de esenciales para la producción agrícola. Así, la presente crisis, no es sólo de urea, ni siquiera de fertilizantes, es una crisis del sector, con un trasfondo mundial y debe abordarse así: desde la oferta y sus canales comerciales, desde la demanda y consumo, desde la competencia y substitutos.

El alcance a nivel de los fertilizantes.

Los fertilizantes importados que son fuente de nitrógeno (N) representan el 62% del total de fertilizantes importados, los principales son la urea (22%), el nitrato de amonio (22%) y el sulfato de amonio (18%). Las principales fuentes de potasio (K) representan el 13% del total y son tres: el cloruro de potasio (6%), el sulfato de potasio (5%) y el sulfato de magnesio y potasio (2%). Los fertilizantes que aportan fósforo (P) representan el 9% del total. Además, el 16% de las importaciones de fertilizantes corresponden a fertilizantes compuestos, mezclas de NPK y/u otros nutrientes. De hecho, el nitrógeno, fósforo y potasio (NPK) son 3 de los 16 nutrientes esenciales que necesitan los cultivos. La ausencia de cualquiera de los 16 nutrientes impedirá el desarrollo del cultivo, o cuando menos, su producción óptima, detalle muy crítico, si consideramos que no sólo la urea y las fuentes de nitrógenos están escasas y costosas. Entonces, la presente crisis no trata únicamente sobre la escasez de urea, sino de un conjunto de insumos, cuyos precios se han venido incrementando hasta duplicar o triplicarse, desde hace más de un año.

Entre enero y abril del 2022 Perú importó 292 mil toneladas de fertilizantes, un 33% menos que el mismo periodo del 2021. El fertilizante más afectado fue el nitrato de amonio (para uso agrícola) cuya importación disminuyó 81%, de 72 mil toneladas a 14 mil este 2022; en segundo lugar, la urea, que pasó de 110 mil a 49 mil toneladas (-55%); en tercer lugar, el cloruro de potasio cayó en 60% de 30 mil toneladas a 12 mil toneladas. Los fertilizantes que aportan fósforo disminuyeron en 67%. La importación de fertilizantes compuestos disminuyó en 71%. Entonces, no es solo el mayor precio o escasez de urea o nitrógeno, sino de un conjunto de insumos igual de críticos para la producción agraria.

Un aspecto positivo ha sido la estrategia liderada por los importadores y distribuidores privados, centrada en incrementar la importación de otros fertilizantes substitutos. Por ejemplo: entre ene-abr del presente, la importación de sulfato de amonio (fuente de nitrógeno como la urea) se incrementó de 89 mil toneladas a 143 mil toneladas; la importación de sulfato se potasio de incrementó en 53%.

Las consecuencias han sido muy comentadas: la disminución del abastecimiento de fertilizantes ocasiona la disminución de los rendimientos de cultivos, asimismo, el mayor costo desincentiva las siembras, disminuyendo la oferta de productos agrícolas, generando aumento de precios y escasez. El impacto final viene incrementando la inseguridad alimentaria y nutricional. Pero, esta es una crisis mundial, que afecta a nuestra producción agrícola y, también, a importaciones; por ejemplo, de maíz amarillo duro, de trigo y la soya; insumos importantes para la dieta peruana, pues afectan los precios de alimentos derivados del trigo (como las pastas y harinas), de la soya (aceites, pollo, leche), del maíz (pollo, leche, etc.).

¿Cómo debería enfrentarse esta crisis?

Como una crisis sectorial, debería verse desde las dos perspectivas del mercado: la oferta y la demanda, enfatizando los canales comerciales, los productos substitutos y el consumo.

La demanda se genera por la necesidad de mejorar la producción de los cultivos: los fertilizantes son el “alimento” de las plantas. Sin embargo, la eficiencia de uso es baja: más del 50% de fertilizantes aplicados al suelo por un agricultor se pierde, sea por lixiviación (arrastre de agua al subsuelo), por volatilidad o por fijación en el suelo. Es decir, los cultivos aprovechan menos de la mitad del fertilizante que se aplica: hay una baja eficiencia. Es posible mejorar esta eficiencia a través de buenas prácticas de fertilización, como el uso de análisis de suelos, dosificando según necesidad del cultivo o haciendo aplicaciones foliares, lo que permitiría mejorar la eficiencia sin afectar, incluso, mejorando la productividad. Otra forma de mejorar la eficiencia es con la tecnificación del riego, por ejemplo, el sistema de goteo mejora la eficiencia de uso de agua y también de fertilizante hasta más del 80%; pero la tecnificación es costosa y requiere de plazos medios para lograr que los productores adopten una nueva tecnología. La otra forma de mejorar la eficiencia es a través de una fertilización integral, que incluya los 16 nutrientes esenciales, lo que incrementará la producción aprovechando mejor los insumos usados. Entonces, el desabastecimiento puede superarse mejorando la eficiencia del uso de fertilizantes; en el corto plazo a través de mejores prácticas de fertilización y con una fertilización integral; o tecnificando el riego en el mediano plazo. En cualquier caso, se requiere la adecuada voluntad política y una ágil capacidad técnica-operativa, para movilizar equipos profesionales de técnicos que permitan esta mejora.

Finalmente, a nivel de demanda, esta crisis impactará la seguridad alimentaria, entonces, la solución no debe limitarse a la producción agrícola, cuando impacta en el sistema de consumo alimentario y nutricional. Es oportuno, cuando no necesario, replantearnos la necesidad de mejorar la dieta alimenticia de la población peruana, promover la quinua y cañihua como supercereales mejores que el arroz o el trigo, o el tarwi como una menestra con mayor contenido de proteína que la soya. La oferta de nuestra producción agropecuaria será cada vez más cara y escasa y también la que importamos: el maíz amarillo, el trigo, la soya y sus derivados. Es una crisis multidimensional y debe abordarse como tal.

A nivel de la oferta de fertilizantes se ha hablado bastante. Pero, con una visión incompleta: “comprar urea donde sea”. Descuidando alternativas que ya existen en el mercado, como las importaciones de substitutos. Esto lo saben las empresas que conocen y participan de la oferta y su canal comercial: los grandes fabricantes mundiales, que están integrados y/o trabajan con estrecha cercanía con sus sistemas de distribución y gestionan la distribución internacional de fertilizantes, más que los gobiernos. Así, el sector privado ha comenzado a solucionar el problema, asegurando el abastecimiento de productos fertilizantes substitutos de los clásicos, como el sulfato de amonio ante la ausencia de urea, o sulfato de potasio ante la ausencia de cloruro. El gobierno debería sumarse a este proceso, pues quienes conocen técnicamente y participan del funcionamiento del mercado son estos actores: estrategias conjuntas con el sector privado proveedor. Entonces, no se trata de comprar por comprar, sino de comprar bien, incluyendo alternativas sustitutas eficientes, trabajando con quienes gestionan el abastecimiento mundial, tanto de urea, como de los demás fertilizantes, igual de críticos para la producción y productividad agrícola.

La fabricación propia de fertilizantes puede aliviar la escasez, pero desarrollar su cadena de suministro (hacia atrás y adelante), debe ser abordada de manera realista, no es una inversión a la ligera, en el mejor de los casos no estará operativa, de manera sostenible, antes de 4 años. Otras opciones son la fabricación de biofertilizantes como derivados de algas, proteína hidrolizada animal, bacterias fijadoras de nitrógeno, bio-fermentos, etc. podrían constituir alternativas de diversa dimensión y de corto o mediano plazo, siempre que sea en el marco de una estrategia consistente, integrada con la cadena de distribución real, de nuevo la alianza con el sector privado es crítica.

La crisis del sector productivo agrícola afectará el sistema alimentario y nutricional, no puede manejarse desde una óptica solo de abastecimiento de algunos fertilizantes. Sino de manera multidimensional, superando limitantes del sector, en alianza con los canales comerciales especialistas y desde las complejas condiciones de la demanda. No debe olvidarse que estamos en un contexto de crisis internacional, con una inflación mundial que se ha venido, y continúa, incrementando desde inicios del 2021 (que ha tenido mucho que ver con la subida de precios de la energía, petróleo y fertilizantes), complicada por el contexto COVID, con el riesgo de una recesión económica mundial en los siguientes años, en el marco de los cuales, la guerra Rusia-Ucrania solo es la cereza del pastel.

Situación y Perspectiva del Mercado de Jengibre, agosto-2021

El 2020 las importaciones de jengibre fresco, sin triturar ni pulverizar, fueron de 838 mil toneladas. Los últimos años cinco años (2016-2020) el crecimiento promedio de la importación ha sido de 6% anual. Los precios mostraron un comportamiento creciente desde el año 2016 cuando, lo que ocasionó el incremento de oferta. El presente año la sobreoferta ha generado una importante caída en los precios, ya hay productores con pérdidas y la perspectiva para lo que queda del 2021 no es buena.

La Demanda.

La demanda de jengibre tiene dos grupos grandes de importadores: los consumidores de bajo precio, como Bangladesh, Pakistán, Filipinas que demandan producto en grandes cantidades, pero a precios bastante bajos. Mientras que, mercados de calidad, que pagan mejores precios, como Estados Unidos, Canadá y países europeos. Los que buscan producto certificado (orgánico, global GAP), por lo que sus precios tienden a ser mucho mejores. Para el 2021 la demanda estimada anual de importaciones es cerca de 900 mil toneladas, sin embargo, se espera que la oferta exportable supere las mil toneladas, provocando una sobreoferta que ya ha saturado el mercado internacional. Esta tendencia en la disminución de precios se mantendrá hasta la primera mitad del 2022.

Caída del Precio de Jengibre 2021.

La demanda estimada, en cantidad, ha crecido a un ritmo promedio de 7% anual. Sin embargo, el año 2020 el precio promedio se incrementó 27%, lo que estimuló el incremento de siembras, las cuales se vienen cosechando el presente año (2021) y han superado el volumen estimado de demanda, lo que ha ocasionado la caída de precios actuales. De acuerdo con la estimación realizada por el equipo de asociatividad.org la disminución de precios para el 2021 será similar o mayor a la del año 2016 (ver gráfico N°1).

Gráfico N°1

Competencia Internacional.

La oferta exportable de jengibre está dominada por China, India y Tailandia. Los últimos años Perú se ha convertido en un exportador importante, debido a la calidad de su producto en aroma y color (amarillo), pero también debido a que mucha de su oferta cuenta con certificación orgánica, lo cual, sumado a su estacionalidad (que coincide con los meses de menor producción de China) le ha ha permitió lograr precios promedio mejor que los de las exportaciones chinas, hindúes o tailandesas.

Sin embargo, la ventana de oferta peruana se ha visto afectada, por el incremento general de la oferta debido a los buenos precios. Principalmente India, ha incrementado su oferta en los meses de la ventana peruana, así como China y Tailandia, además de la misma sobre oferta peruana (ver gráfico N°2).

Gráfico N°2

Fuente: TRADEMAP. Elaboración: asociatividad.org

Qué esperar

La competencia para la oferta peruana esta representada por China y Tailandia en los meses de marzo-junio; por Brasil en junio-agosto y por India y Tailandia para los meses de agosto-diciembre. La actual caída de precios debería generar la disminución de superficie sembrada, será necesario monitorear la estacionalidad de las siembras en India y Tailandia, sin embargo, en general vistos los bajos precios presentes estas deberían disminuir para la campaña 2021-2022. Los precios no se recuperarán hasta mediados o, incluso, hasta el último trimestre del 2022. Pues la oferta de China (mayor exportador mundial) comenzará a liberarse desde fines del 2021.

Los precios: Debido a la naturaleza del cultivo de jengibre, que puede demorar su cosecha varios meses, así como de sus derivados (puede conservarse deshidratado, en hojuela o en polvo), se espera que los stocks de jengibre puedan impactar en los precios bajos hasta los primeros meses del 2022, incluso hasta mediados o hasta el 3er trimestre. Con nuestros clientes, venimos manejando estimaciones hacia fines del 2022 y 2023, cuando el precio debería recuperarse.

Para más información de este u otros estudios escribir a: